「贈与税の配偶者控除の特例」とは?

目次

- 「贈与税の配偶者控除の特例」とは?

- 「贈与税の配偶者控除の特例」の要件

- 不動産を生前贈与することのメリット(相続との比較)

- 不動産を生前贈与することのデメリット(相続との比較)<//a>

- 生前贈与した財産は遺産分割の対象?今後の動向

「贈与税の配偶者控除の特例」とは?

相続財産を前もって減らしておく生前贈与は代表的な相続税対策です。

生前贈与を行うと、本来相続税よりも税率が高い贈与税が課税されることになりますが、いろいろな非課税制度を活用することで、贈与税を負担しないで相続財産を減らしていくという手法があります。

こういった相続対策における生前贈与の中でも、有用なのが「贈与税の配偶者控除の特例」です。

たとえ夫婦の財産であっても、原則としては、一方の配偶者に贈与すると、本来贈与税が課せられることになります。

しかし、夫婦の場合は、名義はさておき、夫婦がお互いに協力しあって財産を築いてきた共有財産であるという側面をがありますので、こういった面を考慮して、“贈与税の配偶者控除では一定の範囲で最大2,000万円まで贈与税を免除しよう”ということで、この特例ができました。

そのため、別名「おしどり贈与」「夫婦間贈与の特例」とも呼ばれたりしています。

それでは、どういった場合に、この特例を受けることができるのでしょうか?

「贈与税の配偶者控除の特例」の要件

①夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

贈与税の配偶者控除は、結婚から20年以上経過した夫婦(婚姻届を提出した法的な婚姻関係のみ。内縁や事実婚

など法的な婚姻関係にない人は不可)の間で自宅などを贈与した場合に適用できます。

また、贈与税の配偶者控除の適用は同じ夫婦の間で1回限りとなります

②配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること、または居住用不動産を取得するための金銭であること

※土地のみ贈与する場合は、夫、妻または同居の親族が建物を所有していることが必要です。別荘や収益物件等贈与

する財産が、自ら居住するためのものでない場合は、贈与税の配偶者控除を適用することはできません。

③贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に居住しており、その後も引き続き住む見込みであること

④納付税額がなくても贈与税の申告は必要

贈与税の配偶者控除を適用して納付税額が0になっても、贈与税の申告は必要です。

申告をしなければ、税務署では配偶者控除を適用したのか単に申告漏れなのかが判別できないからです。

贈与税の申告は、贈与された年の翌年の2月1日から3月15日までの間に、最寄りの税務署に書類を提出します。

贈与税の申告書のほか、戸籍謄本または抄本、自宅の登記事項証明書、固定資産税評価証明書なども提出します。

不動産を生前贈与することのメリット(相続との比較)

①基礎控除と併用して非課税枠は2,110万円になる

②3年以内に相続があっても相続財産に加算されない

“亡くなる直前に生前贈与をして相続税の課税を免れる”といった行き過ぎた節税行為を防ぐため、贈与された人

(受贈者)が遺産を相続した場合は、3年以内の生前贈与であれば、相続財産に加算され相続税の課税対象と

なってしまいます。

しかし、この贈与税の配偶者控除を適用して贈与された財産は、3年以内に相続があったとしても相続財産には加算

されません。つまり、死期が迫っていても、死亡時期に関わらず相続税対策として有用な場合があるということです。

③相続争いで配偶者が住まいを失ってしまわないための予防策(防波堤)の一つとすることができる

不動産を生前贈与することのデメリット(相続との比較)

①相続税の軽減効果は期待できないケースもあるので、税対策目的であれば慎重に判断する必要がある

生前贈与は相続税の負担を軽減する目的で行われることが多いですが、相続税にも、贈与税と同様の趣旨で、

配偶者に対する手厚い優遇措置があります。相続時の配偶者の税額軽減では1億6,000万円または法定相続分の

いずれか高い方までは相続税が非課税となります(税申告必要)。

また、自宅の土地の価格を最大80%減額できる特例(小規模宅地等の特例)もあります。

こういった相続税の特例を用いれば、配偶者が多額の遺産を相続しても、相続税が課税されないことも多いため、

贈与税の配偶者控除を適用して生前贈与をすることが、必要・有用なのか、専門家にご相談の上、慎重に試算・計画

をしておく必要があるでしょう。

②贈与された人が先に亡くなることもある

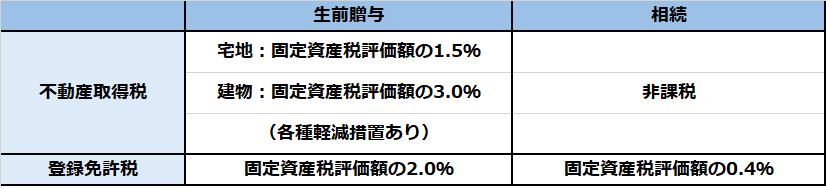

③相続する場合に比べて不動産取得税・登録免許税等の手続費用が高くなる

贈与税の配偶者控除を適用して自宅を贈与した場合は、生前贈与をしないで自宅を相続した場合に比べて、手続

費用が高くなるというデメリットもあります。

例えば、もし、生前贈与をしないで夫の死後に妻が自宅を相続した場合は、生前贈与した場合にはかかる不動産取得

税は非課税ですし、登録免許税も1/5になります。

④生前贈与しても遺産分けの対象になる可能性が残ります(ただし改正予定)

生前贈与をすると、財産は贈与された人のものになります。しかし、配偶者へ自宅を贈与した場合など、特定の

相続人に多額の生前贈与がされた場合は、相続争いが生じたときには、「特別受益」として遺産分けの対象に戻さ

れる可能性があります。

生前贈与した財産は遺産分割の対象?今後の動向

民法改正で配偶者に生前贈与した自宅は遺産分けの対象外になる可能性があり

政府が2018年3月に国会に提出した民法改正案では、結婚から20年以上の夫婦の間で自宅を生前贈与した場合、

自宅は遺産分けの対象外とすることにしています。このまま改正案が可決され、施行されることになれば、配偶者に

生前贈与した自宅は遺産分けの対象外となるため、以外の遺産を相続人どうしで分け合うことになり、残された配偶

者は生活資金を確保しやすくなります。

この記事についてご興味がおありの方・具体的にご相談されたい方は、お気軽にお問合せ下さい。

| 相続サイト | |

|---|---|

| 所在地 |

|

| 問い合わせ |

|

| その他 |

|

著者情報

代表 柳本 良太

- <所属>

- 司法書士法人 やなぎ総合法務事務所 代表社員

- 行政書士法人 やなぎKAJIグループ 代表社員

- やなぎコンサルティングオフィス株式会社 代表取締役

- 桜ことのは日本語学院 代表理事

- LEC東京リーガルマインド資格学校 元専任講師

- <資格>

- 2004年 宅地建物取引主任者試験合格

- 2009年 貸金業務取扱主任者試験合格

- 2009年 司法書士試験合格

- 2010年 行政書士試験合格